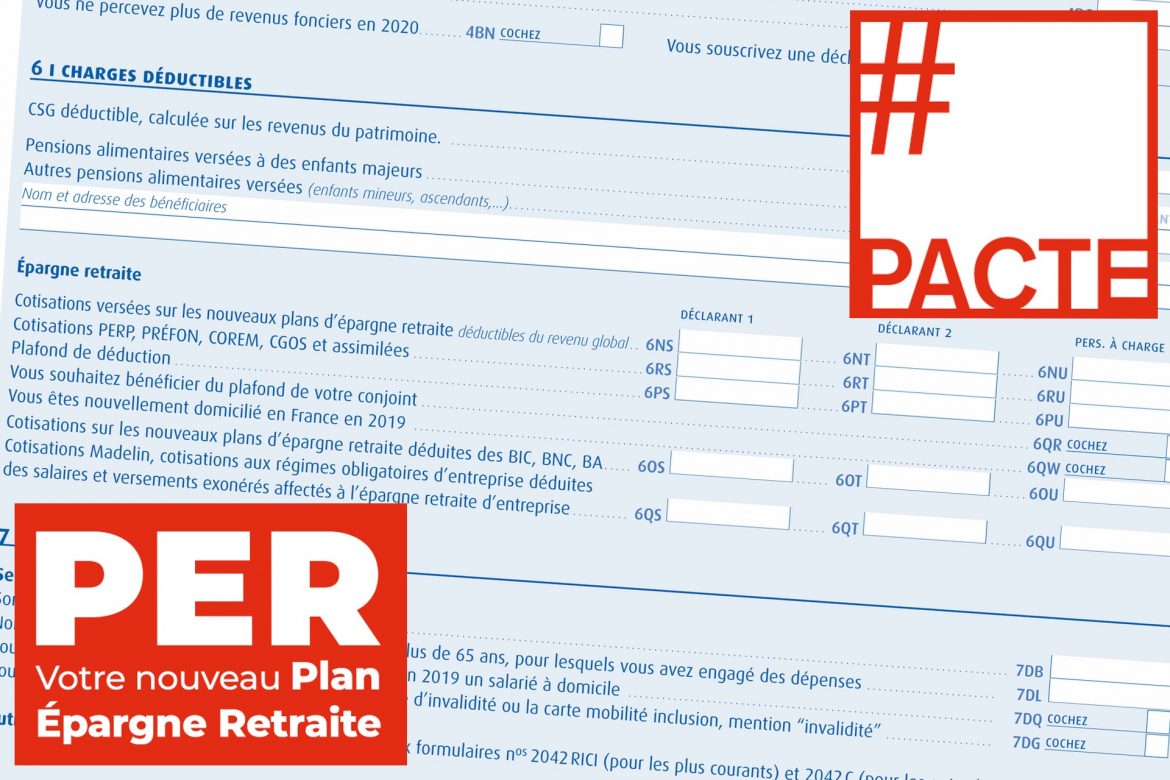

Le PER a été lancé en fanfare par certaines compagnies d’assurance dès le 1er octobre 2019. Dans la foulée, nombre de contribuables ont probablement réalisé des versements sur ce nouveau produit dédié à l’épargne retraite. Malheureusement, la technicité juridique, fiscale et financière de ce placement va conduire les conseils à faire preuve d’une expertise hors-pair dans l’accompagnement de leurs clients, notamment dans la phase déclarative. Nous vous proposons ici, un tour d’horizon des dispositions spécifique au PER dans le cadre de la déclaration en 2020 des revenus de 2019.

I. Déclaration des versements volontaires déductibles

Nous nous attarderons ici uniquement sur les versements volontaires pour lesquels le souscripteur n’a pas opté pour la non déduction. Il s’agit donc des versements volontaires individuels déductibles.

II. Deux régimes de déduction

Le PERin peut être alimenté par des versements volontaires dont la déduction peut résulter de deux dispositifs fiscaux distincts :

- La déduction dans le cadre de l’article 154 bis du CGI ;

- La déduction dans le cadre de l’article 163 quartervicies.

Le fait que dans un même placement deux dispositifs fiscaux se côtoient ne peut que créer de la confusion…

Il est primordial de comprendre et de maîtriser ces dispositifs fiscaux…

A. Cotisations déduites dans le cadre de l’article 154 bis du CGI

Les dispositions de l’article 154 bis du CGI concernent uniquement les travailleurs non salariés, non agricoles. Il est donc impossible pour un contribuable n’ayant pas ce statut social de bénéficier du champ d’application de ce dispositif fiscal.

Ce dispositif fiscal concerne les versements effectués tant sur un contrat Madelin que sur un PERin. Dans ce dernier cas, le souscripteur doit manifester sa volonté d’utiliser ce dispositif fiscal puisque le PERin est compatible avec les deux régimes précédemment évoqués.

B. Les cotisations sont déductibles du revenu catégoriel

L’une des différences entre les dispositions de l’articles 154 bis et celles de l’article 163 quatervicies du CGI réside dans l’assiette d’imputation de la cotisation effectuées.

S’agissant des cotisations réalisées dans le cadre de l’article 154 bis du CGI, la cotisation vient minorer le revenu professionnel catégoriel (le BIC net, le BNC net ou la rémunération imposable du gérant majoritaire).