La fin de l’année 2019 est proche, ce qui amène les conseils à contacter leurs clients pour faire un point consacré à l’épargne retraite. Dans ce cadre, la pertinence d’une cotisation supplémentaire qui viendrait minorer les revenus de 2019 et par conséquent l’impôt qui en découle doit être analysée.

Le contexte a beaucoup évolué au cours des derniers mois, avec l’adoption de la loi Pacte.

Depuis le 1er octobre 2019, il possible de réaliser des versements sur un produits de nouvelle génération : plan épargne retraite individuel (PERin), un plan d’épargne retraite obligatoire (PERo), un plan d’épargne retraite entreprise collectif (PEReco). Mais il est tout à fait possible d’alimenter un produit d’ancienne génération : PERP, Madelin, article 83 (versement individuel facultatif ou VIF).

Il est enfin possible de réaliser des versements sur d’autres dispositifs tels que PREFON, COREM, ou CRH.

Quel dispositif privilégier ? Quel sera le plafond de déductibilité ? Comment gérer l’année blanche et la clause anti-abus ? Autant de questions auxquelles il conviendra d’apporter des réponses pertinentes.

I. Neuf supports d’investissement pour seulement deux plafonds de déductibilité !

Bien que les solutions d’investissement soient nombreuses, les opportunités fiscales de déduction se limitent à deux plafonds :

- Le plafond prévu à l’article 163 quatervicies du code général des impôts (CGI) ;

- celui prévu à l’article 154 bis du CGI.

A. Le plafond de l’article 163 quatervicies

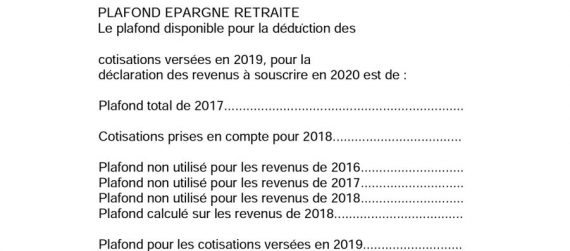

1. Ce plafond est indiqué dans l’avis d’imposition

Le plafond de déductibilité au titre des dispositions de l’article 163 quatervicies du CGI est normalement indiqué sur l’avis d’imposition. Au titre de l’avis 2019 relatif aux revenus 2018, certains contribuables disposent d’une information détaillée avec le détail du plafond de l’année mais également des plafonds des trois années précédentes non utilisés et donc en report.

Si le contribuable ne dispose pas de ces informations nécessaires, il conviendra de les demander à l’administration fiscale. A défaut, il serait possible de tenter un calcul personnel dès lors que toutes les finesses calculatoires sont parfaitement maîtrisées…