Interview de Me FREDERIC AUMONT

Pour la version PDF, merci de cliquer ici

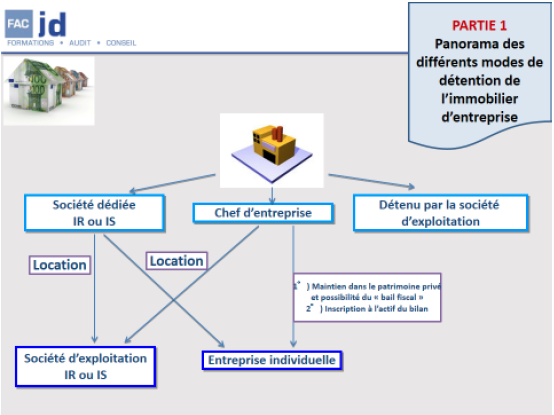

L’acquisition, la gestion et la transmission de l’immobilier d’entreprise constituent depuis de nombreuses années des questions dont l’enjeu est essentiel pour le chef d’entreprise.

Les évolutions législatives conduisent à repenser les stratégies pour optimiser mais surtout sécuriser les schémas de détention et de transmission. Dans ce contexte, Frédéric AUMONT, notaire, a accepté d’animer une nouvelle journée de formation sur le thème de l’immobilier d’entreprise.

Nous lui avons demandé de nous présenter plus en détail cette journée.

Jacques DUHEM (J.D) : Bonjour Frédéric, peux-tu présenter le thème de la journée que tu proposes à Lyon le 08 avril et à Paris le 26 juin prochains ?

Frédéric AUMONT (F.A) : Le thème de l’immobilier d’entreprise est un sujet incontournable pour tout chef d’entreprise et donc pour ses conseils qui vont l’accompagner dans sa réflexion. Et nous pouvons même dire que ce sujet à de fortes chances de revenir à plusieurs reprises au cours de la vie professionnelle car les locaux devront s’adapter à l’évolution de l’entreprise. Il s’agit donc d’une thématique centrale pour nos clients.

J.D : Quel est le véritable enjeu pour le chef d’entreprise ?

F.A : La détention de locaux pour une entreprise fait partie du prix de revient de son produit ou de sa prestation. Il s’agit donc indirectement d’un élément de la compétitivité de l’entreprise au même titre que les coûts salariaux. Le chef d’entreprise doit donc être attentif au coût de ses locaux. Nous intervenons régulièrement pour accompagner des groupes dans leur réflexion sur le mode de détention de leurs locaux et l’on constate très logiquement que l’objectif premier est de minimiser le coût de détention des locaux. Il y a des ratios dans certains secteurs d’activité où le coût des locaux ne doit pas dépasser un pourcentage du chiffre d’affaires.

J.D : Rentrons maintenant si tu le veux bien dans le thème. Comment aborderas-tu cette journée ?

F.A. : L’objectif de cette journée est de donner aux participants de la matière pour conseiller utilement leurs clients.

Nous partons du principe que si aucune piste ne doit être à priori écartée il ne peut pas y avoir un schéma répondant à l’ensemble des problématiques. Comme tout sujet lié au domaine du conseil patrimonial, seul le sur-mesure permettra de répondre de façon pertinente au client.

Partant de ce postulat, nous allons faire un rapide rappel des différents schémas que l’on peut rencontrer en insistant pour chacun d’eux sur leurs points forts et leurs plus faibles.

Ensuite, nous examinerons en détail, d’un point de vue juridique et fiscal, les principaux schémas de détention de locaux professionnels en nous arrêtant plus particulièrement sur les points qui peuvent faire difficulté.

J.D : Peux-tu nous donner quelques illustrations ?

F.A : Le recours à la société civile pour détenir les locaux professionnels et la dissociation mur/activité est souvent présenté comme un postulat de base indépassable. Or nous connaissons les limites de ce schéma notamment lors d’une procédure collective par le biais de l’extension de la procédure. Dans un certain nombre de cas, nous pensons que l’acquisition des locaux avec inscription au bilan de l’entreprise individuelle peut être pertinente. D’une part cela permet d’amortir le bien et de passer en charge tous les travaux. D’autre part, lors de la vente, nous bénéficierons sur la plus-value à long terme du régime des plus-values immobilières des particuliers. Ce schéma d’acquisition évite tout frottement fiscal.

Dans un autre domaine, si nous prenons le financement de locaux au travers d’un crédit-bail, qui maitrise réellement les conséquences fiscales de la levée d’option du crédit-bail ? On présente souvent ce mode de financement comme très intéressant. Encore faut-il aller jusqu’au bout du schéma et examiner toutes les incidences. J’ai souvent rencontré des clients qui sont tombés des nues lorsque je leur ai expliqué la fiscalité qu’ils allaient devoir acquitter au moment de la levée d’option.

Enfin, nous auront un comparatif chiffré entre société civile à l’impôt sur le revenu et société civile à l’impôt sur les sociétés. Nous verrons que le match est souvent en faveur de la société civile à l’impôt sur les sociétés !

J.D : Pour être pragmatique, comment rendre clair au client un sujet qui semble technique ?

F.A : Le sujet est indéniablement technique ! Pour cela il faut en revenir aux fondamentaux : après avoir peut être écarté certains schémas d’acquisition et de détention, il faut être en mesure d’établir une étude chiffrée des schémas qui peuvent être retenus. Seule cette étude permettra réellement d’appréhender toutes les dimensions : l’apport personnel qui sera nécessaire, l’impact sur l’entreprise et sur le patrimoine du chef d’entreprise, les conséquences en cas de cession de l’immobilier et ou de l’entreprise et les impacts fiscaux.

J.D : Et le démembrement des locaux professionnels ? La stratégie est-elle une stratégie du passé ? Les avis sur la question semblent partagés ?

F.A : C’est un mode de détention comme un autre qui présente ses avantages et ses limites !. C’est vrai que ces dernières années il s’est particulièrement développé ce qui a amené l’administration fiscale à s’y intéresser. Nous verrons quelles sont les nouvelles règles du jeu et quels sont les schémas qui peuvent toujours être mis en œuvre.